2021 là năm khởi đầu cực kỳ mạnh mẽ cho thị trường Fintech ở Đông Nam Á cũng như Việt Nam, với sự đầu tư mạnh vào các lĩnh vực vốn mạo hiểm, quỹ đầu tư tư nhân và đầu tư của doanh nghiệp.

1.TỔNG QUAN THỊ TRƯỜNG

1.1. Thị trường Fintech của Đông Nam Á

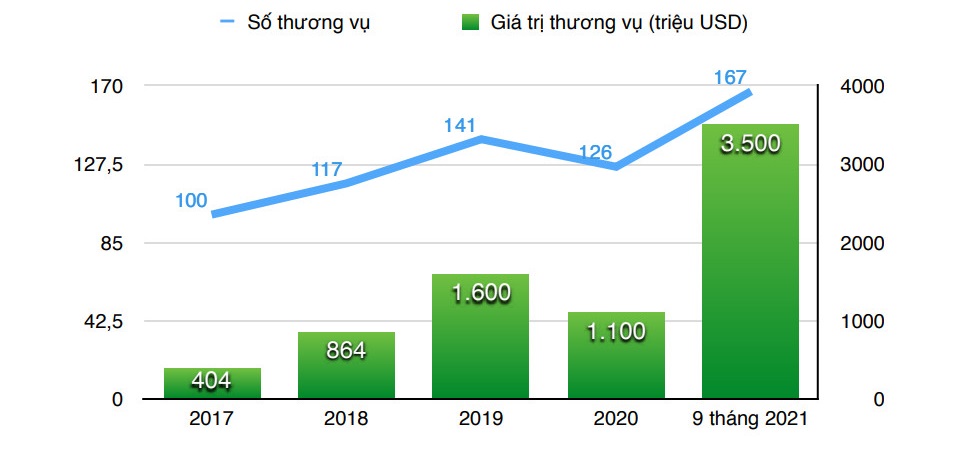

Dân số Đông Nam Á với mức độ thâm nhập Internet và không qua ngân hàng ngày càng tăng khiến nơi đây trở thành điểm nóng cho sự đổi mới công nghệ tài chính và một thị trường hấp dẫn cho ví điện tử và ngân hàng mới. Ở Đông Nam Á, các công ty khởi nghiệp Fintech thống trị hoạt động giao dịch (từ tháng 1 đến tháng 9 năm 2021), với 167 giao dịch trị giá ít nhất 3,5 tỷ USD.

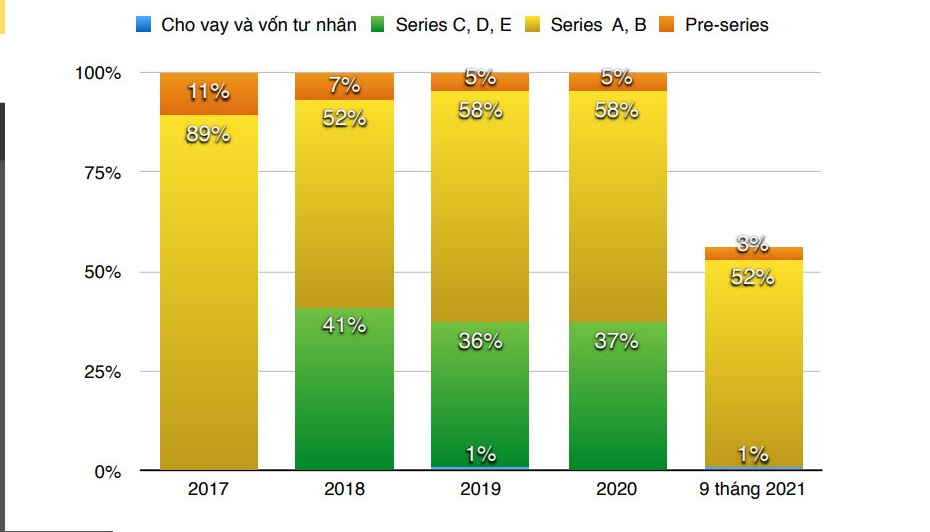

Hình 1. Tỷ lệ số thương vụ đầu tư vào thị trường Fintech Đông Nam Á

Xu hướng đầu tư vào thị trường Fintech ở Đông Nam Á vẫn tăng trong giai đoạn 2017-2021, với giá trị thương vụ và số lượng giao dịch cao nhất vào năm 2021.

Chiến lược sáp nhập và mua lại (M&A) với các công ty công nghệ địa phương cho đến nay là cách thoái vốn cho các công ty khởi nghiệp phổ biến nhất trong khu vực, trong đó mục tiêu chính của các doanh nghiệp khởi nghiệp lĩnh vực thanh toán và quản lý tài sản là mua lại. Tuy nhiên, các mục tiêu mới đã xuất hiện trong Insurtech và Phần mềm doanh nghiệp vào năm 2021 và các năm sau.

Điều thú vị là các công ty khởi nghiệp Đông Nam Á có hành trình thoái vốn nhanh hơn các công ty khởi nghiệp ở châu Âu hay Hoa Kỳ. Trên thực tế, có đến 76% các công ty khởi nghiệp đã thành lập cách đây 1 đến 6 năm, so với 53% ở châu Âu và 46% ở Hoa Kỳ.

Hình 2. Giá trị và số lượng thương vụ đầu tư vào thị trường Fintech Đông Nam Á

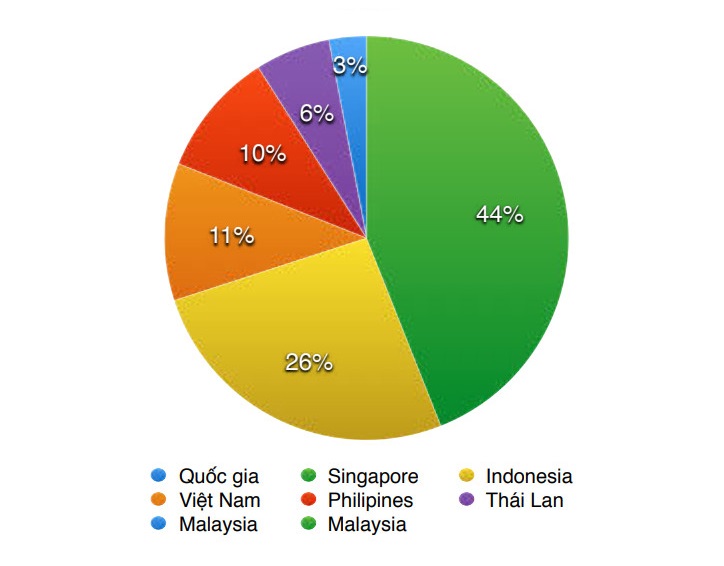

Hình 3. Vốn đầu tư vào các công ty Fintech theo quốc gia 9 tháng đầu năm 2021

1.2. Thị trường Fintech Việt Nam

Trong số tất cả các công ty khởi nghiệp Fintech đáng chú ý ở Đông Nam Á, MoMo và VNPay của Việt Nam là hai cái tên nổi bật, với mức định giá lần lượt trên 2 tỷ USD và 1 tỷ USD vào năm 2021. Những thương vụ đó đã góp phần đáng kể vào vị thế của các công ty khởi nghiệp Fintech Việt Nam trong thị trường Fintech Đông Nam Á.

Cụ thể năm 2021, Việt Nam đứng thứ 3 (chiếm 11%) về tổng giá trị thương vụ trong các công ty Fintech theo quốc gia.

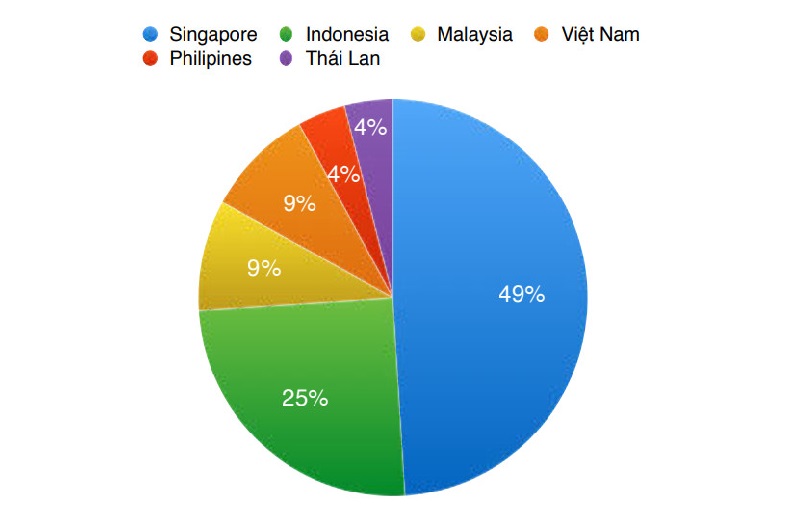

Việt Nam chiếm 9% về số lượng thương vụ vào năm 2021, đứng thứ tư về số lượng thương vụ Fintech ở Đông Nam Á. Việt Nam cũng bứt phá mạnh mẽ trong 9 tháng đầu năm 2021 với 375 triệu USD đầu tư vào các doanh nghiệp khởi nghiệp Fintech (11%) sau khi MoMo và VNPAY thu hút được 2 vòng “siêu tài trợ”.

Hình 4. Số thương vụ đầu tư vào các công ty Fintech theo quốc gia 9 tháng đầu năm 2021

2.BỐI CẢNH CẠNH TRANH

2.1.Bản đồ hệ sinh thái Fintech của Việt Nam

Có thể nói, số lượng doanh nghiệp khởi nghiệp trong lĩnh vực Fintech tại Việt Nam tăng lên qua từng năm. Năm 2015, toàn thị trường chỉ có 39 công ty (con số này tăng lên 74 công ty khởi nghiệp vào năm 2017 và 124 công ty khởi nghiệp vào năm 2019), đến năm 2021, ước tính đã có hơn 150 công ty tham gia vào lĩnh vực Fintech ở Việt Nam.

Mặc dù có sự phát triển vượt bậc nhưng so với các nước trong khu vực như Singapore (hơn 1.150 công ty), Indonesia (hơn 510 công ty), Malaysia (hơn 370 công ty),… thì con số này vẫn còn khá “khiêm tốn”, nhưng cũng cần lưu ý rằng Việt Nam vẫn là thị trường sinh lời cho các công ty khởi nghiệp Fintech nở rộ trong tương lai, do một số lĩnh vực đáng chú ý trên thị trường Fintech ở Việt Nam vẫn đang cần được lấp đầy.

Trong số các công ty Fintech niêm yết đang hoạt động tại Việt Nam, mảng thanh toán kỹ thuật số chiếm tỷ trọng cao nhất. Những nhóm khởi nghiệp fintech như MoMo và VNPay nhận được nhiều khoản đầu tư nhất tại Việt Nam vào năm 2021.

2.2. Các lĩnh vực đang phát triển

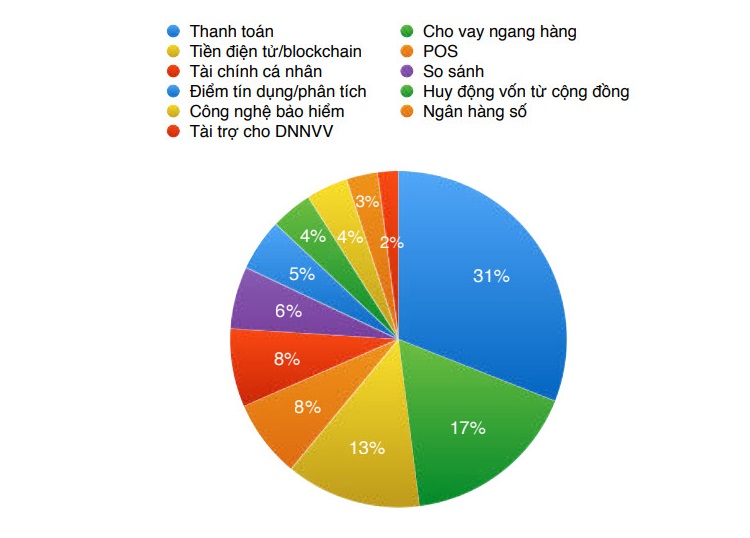

Trong khi các công ty khởi nghiệp về thanh toán của Việt Nam tiếp tục phát triển và thu hút được sự quan tâm của nhà đầu tư, thì cho vay ngang hàng (P2P lending) và tiền điện tử/blockchain là hai mảng có mức tăng trưởng mạnh nhất. Hai dịch vụ này đã chứng kiến số lượng công ty khởi nghiệp tăng từ dưới 5 công ty vào năm 2017 lên hơn 15 công ty khởi nghiệp vào năm 2020 và tiếp tục tăng đáng kể vào năm 2021.

Việt Nam chào đón nhiều doanh nghiệp khởi nghiệp hơn trong các lĩnh vực insurtech (công nghệ bảo hiểm), ngân hàng kỹ thuật số và tài trợ cho doanh nghiệp vừa và nhỏ. Ba mảng này chưa từng xuất hiện trước năm 2017.

Ngoài ra, các doanh nghiệp khởi nghiệp trong lĩnh vực huy động vốn từ cộng đồng (Crowdfunding), chấm điểm tín dụng (Credit scoring) và Mua trước, Trả sau (Buy now, Pay later) là những lĩnh vực mới xuất hiện trong năm 2021.

Hình 5. Toàn cảnh Fintech Việt Nam năm 2021

Các phân khúc nổi bật của thị trường Fintech năm 2021 bao gồm:

Thanh toán di động và kỹ thuật số

Thanh toán di động và kỹ thuật số là hoạt động Fintech tập trung nhiều nhất tại Việt Nam, chiếm 31% tổng số công ty khởi nghiệp Fintech tại Việt Nam. Không thể phủ nhận rằng thanh toán không dùng tiền mặt đang bùng nổ tại Việt Nam và vẫn còn nhiều khả năng phát triển hơn nữa trong tương lai. Báo cáo mới nhất của PwC cho rằng thanh toán không dùng tiền mặt đang ngày càng trở nên phổ biến và lĩnh vực này đóng một vai trò quan trọng trong việc thúc đẩy tài chính toàn diện của đất nước. Đến năm 2030, khu vực Châu Á – Thái Bình Dương được dự báo sẽ dẫn đầu về tốc độ tăng trưởng về số lượng giao dịch không dùng tiền mặt trên đầu người, trong đó có Việt Nam. Việt Nam có nhiều tiềm năng nhờ các cam kết của Chính phủ hướng tới mục tiêu 80% dân số có tài khoản thanh toán điện tử.

Số liệu mới nhất của Ngân hàng Nhà nước cho thấy, năm 2021 có hơn 200 triệu giao dịch được thực hiện qua ví điện tử, với giá trị khoảng 77,7 nghìn tỷ đồng. Sự tiện lợi của ví điện tử trong thanh toán là lý do để nhiều ngân hàng “nhảy” vào mảng dịch vụ này.

Các công ty đáng chú ý trong phân khúc này bao gồm VNPay (Ví điện tử của Công ty Cổ phần Giải pháp thanh toán Việt Nam) và Momo (Ví điện tử của Công ty Cổ phần Dịch vụ di động)

– Một trong những công ty khởi nghiệp Fintech hàng đầu của Việt Nam là M-Service của MoMo hoạt động như một ví điện tử và một ứng dụng thanh toán, cho phép người dùng thực hiện chuyển khoản ngang hàng, thanh toán hóa đơn, nạp tiền điện thoại di động, cùng các tính năng khác. Vào ngày 21 tháng 12 năm 2021, MoMo thông báo đã hoàn thành vòng gọi vốn thứ 5 (Series E). Công ty đã nhận được khoảng 200 triệu USD đầu tư từ các nhà đầu tư toàn cầu bao gồm Mizuho, Ward Ferry, Goodwater Capital và Kora Management. Công ty sẽ sử dụng nguồn vốn mới để củng cố vị thế là một siêu ứng dụng dẫn đầu thị trường bằng cách tăng cường cung cấp dịch vụ tài chính cho 31 triệu khách hàng hiện tại, mở rộng thị trường thông qua việc cung cấp các giải pháp tài chính cho hàng triệu doanh nghiệp nhỏ, doanh nghiệp siêu nhỏ tại Việt Nam và tiếp tục xúc tiến đầu tư vào các công ty Việt Nam để mở rộng hệ sinh thái.

– VNPAY do Công ty Cổ phần Giải pháp thanh toán Việt Nam (VNPAY) phát triển, là giải pháp thanh toán cho phép khách hàng sử dụng tính năng QR Pay được tích hợp trên ứng dụng ngân hàng di động để thanh toán giao dịch. VNPAY vận hành ứng dụng di động của 22 ngân hàng trong nước, bao gồm các ngân hàng hàng đầu như Agribank, Vietcombank, VietinBank và BIDV. Ứng dụng ngân hàng cho phép hơn 15 triệu người dùng, thanh toán hóa đơn, nạp tiền điện thoại di động, đặt vé xe buýt và thậm chí mua sắm hàng tạp hóa. Công ty cũng vận hành VNPAY-QR, một mạng lưới thanh toán không dùng tiền mặt có thể tương tác phục vụ 22 triệu người dùng và hơn 150.000 người bán. VNLife, công ty sở hữu dịch vụ thanh toán VNPAY, vừa thông báo đã huy động được hơn 250 triệu USD trong vòng gọi vốn Series B, do các nhà đầu tư Hoa Kỳ bao gồm General Atlantic và Dragoneer Investment Group dẫn đầu. Ngoài ra, còn có sự tham gia của PayPal Ventures và EDBI, cùng với các nhà đầu tư hiện tại GIC và Quỹ Financial Inclusion.

Sự trỗi dậy của Neobank (ngân hàng số trực tuyến) sẽ là tâm điểm chú ý trong những năm tới. Ngân hàng kỹ thuật số Neobank đang cung cấp một công cụ đa nhiệm mà các ngân hàng trung ương không thể làm được. Từ những việc đơn giản như thanh toán, chuyển tiền trong nước hay những việc khó như chuyển tiền ra nước ngoài, nhận tiền từ nước ngoài đều cực kỳ đơn giản. Neobank khác với các ngân hàng truyền thống về mô hình kinh doanh, công nghệ vận hành. Neobank dựa vào trí tuệ nhân tạo (AI), công nghệ blockchain hoặc bigdata để vận hành toàn bộ hệ thống. Không có chi nhánh, không có đại lý, không có giao dịch viên và chỉ được tích hợp trên nền tảng ứng dụng di động thông minh. Có thể thấy, Neobank sẽ là xu hướng sắp tới trong lĩnh vực Fintech và sẽ thu hút nhiều vốn đầu tư hơn nữa. Một trong những công ty đáng chú ý trong lĩnh vực này là FinFan – Neobank với các giải pháp tối ưu từ “Nền tảng chuyển tiền xuyên biên giới” đến các dịch vụ thanh toán hóa đơn, đầu tư và cho vay …

“Mua trước, trả sau”

“Mua trước, trả sau” là hình thức thanh toán trong đó người tiêu dùng mua hàng trả dần trong một khoảng thời gian. Nhiều công ty cũng cung cấp các gói không lãi suất, nhưng sẽ tính phí và phí trả chậm cao.

Năm 2021, thị trường này sẽ phát triển tích cực cả về người dùng và dịch vụ mới. Thanh toán trả trước tại Việt Nam dự kiến sẽ tăng 71,5% mỗi năm và đạt 697,1 triệu USD vào năm 2021. Lựa chọn mua trước, trả sau đang ngày càng trở thành phương thức mua sắm phổ biến với người tiêu dùng Việt Nam. Sự tăng trưởng của ngành này chủ yếu được thúc đẩy bởi thế hệ trẻ và đặc biệt là những người mua sắm thuộc Thế hệ Z.

FE Credit và Home Credit – hai công ty dẫn đầu thị phần “Mua trước, trả sau” tại Việt Nam, đều cho biết mỗi bên có khoảng 12 triệu khách hàng mỗi tháng và các công ty khởi nghiệp tích cực tham gia vào lĩnh vực này dự kiến sẽ bùng nổ trong tương lai gần. Năm 2021 cũng chứng kiến hàng loạt tên tuổi lớn nhỏ, từ Fintech đến các tổ chức tài chính lớn đã tham gia lĩnh vực này, như:

– Tháng 3, công ty khởi nghiệp Fundiin mua trước trả sau đã huy động được khoảng 1,8 triệu USD trong vòng Pre-series A với các nhà đầu tư đến từ Genesia Ventures, JAFCO Asia, Trihill Capital, cùng với các cựu quản lý cấp cao của Affirm (Xffirmers); Ông Phạm Lê Nhật Quang; 1982 Ventures, Zone Startups Ventures và các nhà đầu tư thiên thần khác, để mở rộng dịch vụ của mình tại Việt Nam.

– Tháng 8, MoMo thông báo hợp tác với TPBank ra mắt ví trả sau, người dùng quẹt ví mà không lo tài khoản còn bao nhiêu tiền, hạn mức lên đến 5 triệu đồng.

– Nikkei cho biết, Ngân hàng Mizuho (Nhật Bản) sẽ rót 170 triệu USD để mua cổ phần của MService, đơn vị sở hữu dịch vụ thanh toán

– Giữa tháng 11, Napas hợp tác với 13 ngân hàng và công ty tài chính để quảng bá thẻ tín dụng nội địa. Thẻ tín dụng nội địa dùng để thanh toán trực tiếp trên máy POS, thanh toán trực tuyến.

– Hiện có 6 ngân hàng (VietinBank, Sacombank, ACB, HDBank, Bảo Việt Bank, Bản Việt Bank) và một công ty tài chính (VietCredit) phát hành thẻ tín dụng nội địa. Cùng tháng 11, Mastercard ra mắt giải pháp thẻ thương gia trả sau và trả trước (prepaid postpaid merchant card) cho các doanh nghiệp nhỏ ở khu vực Châu Á – Thái Bình Dương.

– Công ty con của công ty thẻ tín dụng Hàn Quốc Lotte Card, vừa ra mắt dịch vụ trả trước và trả sau (pre-paid post-paid service) cho khách hàng trong nước, dựa trên phần mềm thanh toán kỹ thuật số Way4 của Theo đó, họ cấp một hạn mức tín dụng cho khách hàng để thanh toán hàng hóa và dịch vụ trên nền tảng thương mại điện tử đối tác của Lotte Finance.

Thị trường “Mua trước, trả sau” tại Việt Nam đã có một năm sôi động nhờ nhiều yếu tố.

– Đầu tiên là xu hướng thân thiện mua trước, trả sau của khách hàng trẻ. MoMo cho biết, thế hệ Y và Z, những người làm chủ thị trường tiêu dùng hiện nay, không thụ động chờ lương về để hạch toán chi phí trong kỳ. Nhu cầu mua sắm, thanh toán hóa đơn… luôn thôi thúc họ có những giải pháp tài chính sáng tạo hơn và đó chính là cơ hội của phương thức “Mua trước, trả sau”.

– Mặt khác, sản phẩm liên quan đến lĩnh vực “Mua trước, trả sau” không chỉ giải quyết nhu cầu tài chính của người dùng mà còn góp phần thúc đẩy doanh số bán lẻ và dịch vụ, đây cũng là một trong những động lực mạnh mẽ để phục hồi kinh tế. Hiểu được nhu cầu này, 67% người bán hàng kỹ thuật số tại Việt Nam nói rằng họ có khả năng tăng hoặc duy trì hoạt động cho vay kỹ thuật số.

– Động lực chính thứ hai của “Mua trước, trả sau” là sự phát triển của thương mại điện tử. Năm nay, quy mô thị trường này đã tăng trưởng tới 53%, đạt 13 tỷ USD.

Mua sắm trực tuyến tăng mạnh giúp lĩnh vực “Mua trước, trả sau” theo đó cũng phát triển theo. Động lực thị trường còn đến từ việc các doanh nghiệp khởi nghiệp mua trước, trả sau hoạt động ngày càng sôi động. Ngoài Fundiin, thị trường còn có những cái tên khác như Reepay, Atome, LitNow, Movi… Số lượng Fintech trong phân khúc này dự kiến sẽ tăng theo cấp số nhân.

Thị trường “Mua trước, trả sau” được kỳ vọng sẽ phát triển mạnh mẽ. Đại dịch đã làm thay đổi hành vi của người tiêu dùng đối với các phương thức thanh toán, từ đó định hình lại lĩnh vực thanh toán tại Việt Nam. Thị trường “Mua trước, trả sau” dự đoán sẽ tăng trưởng ổn định với tốc độ 38,1% trong giai đoạn 2021-2028. Tổng giá trị hàng hóa mua theo phương thức “Mua trước, trả sau” ở Việt Nam sẽ tăng từ 207 triệu USD năm 2020 lên 4,73 tỷ USD năm 2028./.

Tác giả: Phan Vinh